2026年DDR4内存价格走势全预测:供需错位主导 前三季度冲高后四季度高位震荡

【行业观察】2026年全球DDR4内存市场正陷入“供给永久萎缩、需求刚性存续”的结构性失衡,价格走势呈现鲜明的季度分化特征。摩根士丹利、Counterpoint等多家权威机构预测,受头部厂商产能转移、国产补位有限及刚需支撑等多重因素影响,DDR4内存价格将在前三季度持续冲高,第三季度触及年内峰值后,第四季度进入高位震荡回落阶段,但全年均价仍较2025年翻倍,且难以回归历史低价区间。

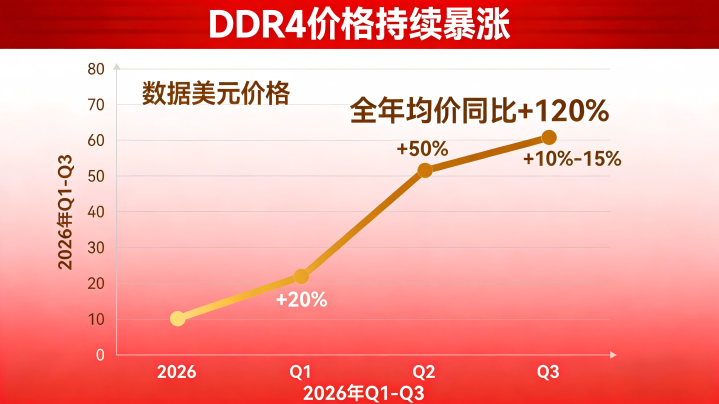

Q1:供需缺口拉满 价格暴涨五成

2026年第一季度将成为DDR4价格疯涨的“加速期”。摩根士丹利研报明确指出,受三星、美光等巨头持续收缩产能影响,DDR4供需缺口持续扩大,一季度价格涨幅有望达到50%。这一涨势源于供给端的断崖式收缩与需求端的恐慌性囤货共振:美光已在2026年Q1正式停止消费级DDR4供应,三星DDR4产能也趋近于零,全球DDR4月产能较2024年底缩水超75%。而工业控制、汽车电子等领域的刚性需求并未消退,叠加下游厂商担忧后续供货不足的囤货行为,渠道库存已降至近零水平,进一步助推价格飙升。

从具体品类看,消费级16GB DDR4模组价格已从2025年底的45美元涨至Q1末的67.5美元以上,部分型号甚至出现价格倒挂,即DDR4售价高于同容量DDR5产品。服务器级DDR4产品涨幅更为显著,64GB RDimM模组价格较2025年Q4再涨40%,成为拉动整体价格上行的核心动力。

Q2:涨势延续 涨幅收窄至两成

进入第二季度,DDR4价格涨势将有所放缓,但仍维持高位上行态势。Counterpoint预测,Q2 DDR4价格环比涨幅约为20%,核心逻辑仍是供给端的不可替代性与需求端的韧性。供给端方面,头部厂商产能已完全向HBM和DDR5倾斜,80%以上的先进产能被高毛利产品占据,生产1GB HBM消耗的晶圆资源相当于3倍传统DDR5,进一步挤压了DDR4的产能空间。国产厂商虽全力补位,但长鑫存储等企业的扩产产能尚未释放,短期内难以填补韩系厂商退出留下的缺口。

需求端则呈现“结构分化”特征:消费级市场因价格过高出现部分需求抑制,DIY装机量同比下滑超70%;但工业、车规级市场需求保持刚性,新能源汽车内存用量较传统燃油车提升3-5倍,且车规级DDR4认证周期长达1-2年,更换成本极高,成为支撑价格的核心力量。此阶段DDR4 16GB模组价格有望突破80美元,较2024年涨价前水平涨幅超3倍。

Q3:价格触顶 供需矛盾边际缓解

第三季度将成为2026年DDR4价格的“峰值拐点”。随着长鑫存储DDR4产能扩产30%落地,月产能增加3-4万片晶圆,供给缺口得到小幅缓解,价格上涨动力减弱并触及年内高点。机构预测,Q3 DDR4均价将较Q2再涨10%-15%,16GB消费级模组价格峰值或达92美元,服务器级64GB模组价格逼近800美元。

与此同时,市场情绪开始出现微妙变化。恐慌性囤货行为逐步降温,下游厂商进入库存消化期,部分非核心刚需场景选择延迟采购。但供给端的根本性矛盾仍未解决,全球DDR4月产能仍不足11万片晶圆,仅为2024年底的20%-25%,这使得价格即便触顶也难以出现大幅回落,维持高位盘整态势。

Q4:高位震荡回落 跌幅可控在10%内

第四季度,DDR4价格将迎来年内首次环比回落,但跌幅有限,整体呈现高位震荡格局。集邦咨询数据显示,随着国产扩产产能持续释放、渠道库存逐步重建,Q4 DDR4价格环比回落5%-10%,16GB模组价格回落至83-87美元区间。这一回落并非供需关系逆转,而是前期暴涨后的理性回调。

从长期逻辑看,DDR4已彻底从“通用型产品”转变为“准利基型产品”,供给永久性萎缩的格局难以改变。三星、美光等巨头已明确不会重启DDR4产能,未来供应仅依赖国产产能、二手晶圆及渠道库存,仅能满足工业、车规等垂直领域刚需。因此,Q4价格回落幅度受限,全年均价仍较2025年上涨120%以上,且将在2027年维持在高位区间。

行业警示:低价时代终结 结构性短缺成常态

钰创科技董事长卢超群直言,“内存永远便宜的时代已经结束”,DDR4市场的结构性短缺至少将持续至2027年上半年。SK海力士内部分析更指出,AI服务器需求对产能的持续挤占,可能使通用型DRAM供应紧张延续至2028年。对于下游厂商而言,需重新调整供应链策略,适配DDR4高价常态化格局;而普通消费者短期内升级内存的成本仍将高企,性价比换机、升级计划需谨慎规划。

整体来看,2026年DDR4价格走势由供给端主导,头部厂商的产能战略调整重塑了市场格局,使其彻底脱离传统周期波动,进入“小众刚需、高价稳定”的全新阶段。

盛达优配提示:文章来自网络,不代表本站观点。